コンテンツ

- 世界シェールガス資源

- から再公開 米国以外の14地域の初期評価 エネルギー情報局

- 米国のシェールガス革命を引き起こしたものは何ですか?

- 水平掘削技術

- ミッチェルのエネルギーと開発の仕事

- 天然ガス「ゲームチェンジャー」

- シェールガス技術の普及

- 世界流域のシェールガス

- 国際シェールガス資源基地

- 保守的な盆地の見積もり

- 高度に依存している国

- 天然ガスのインフラを備えた国

世界シェールガス資源

から再公開 米国以外の14地域の初期評価 エネルギー情報局

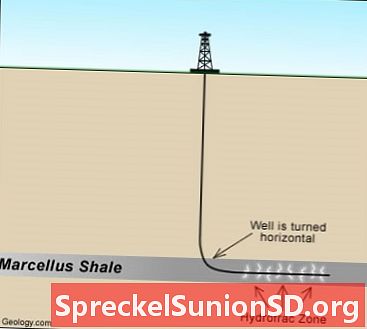

シェールガス井: 水平掘削と水圧破砕の併用により、生産者が低浸透性の地層、特に頁岩層から天然ガスを有利に生産する能力が大幅に拡大しました。

米国のシェールガス革命を引き起こしたものは何ですか?

水平掘削と水圧破砕の併用により、生産者が低浸透性の地層、特に頁岩層から天然ガスを有利に生産する能力が大幅に拡大しました。実験は19世紀に遡りますが、石油とガスの生産を刺激するための破砕技術の適用は1950年代に急速に成長し始めました。

1970年代半ばから、民間事業者、米国エネルギー省、およびガス研究所のパートナーシップにより、米国東部の比較的浅いデボン紀(Huron)頁岩から天然ガスを商業生産するための技術の開発に努めました。このパートナーシップは、水平井、多段式破砕、スリックウォーター破砕など、シェールロックから天然ガスを生産するために最終的に重要になる技術の育成に役立ちました。

水平掘削技術

石油生産への水平掘削の実用化は1980年代初頭に始まりました。その頃までに、改良されたダウンホールドリリングモーターの出現と、その他の必要なサポート機器、材料、および技術、特にダウンホールテレメトリー機器の発明により、一部のアプリケーションが領域内に導入されました商業的実行可能性。

シェールガスの演劇: 主要なシェールガスのマップは、それらを含む堆積盆地を含む、米国本土48州で再生されます。地図を拡大します。

ミッチェルのエネルギーと開発の仕事

大規模なシェールガス生産の到来は、ミッチェルエナジーアンドデベロップメントコーポレーションが1980年代および1990年代に実験を行い、テキサス北部中部のバーネットシェールで深部シェールガス生産を商業的に現実化するまでは発生しませんでした。ミッチェルエネルギーアンドデベロップメントの成功が明らかになったため、他の企業が積極的にこの分野に参入し、2005年までにバーネットシェールだけで年間約5兆立方フィートの天然ガスを生産しました。天然ガス生産者は、バーネットシェールで天然ガスを有利に生産する能力に自信を持ち、この能力の確認がノースアーカンソー州のフェイエットビルシェールからの結果によって提供されたため、ヘインズビル、マーセラス、ウッドフォードを含む他のシェール層の追跡を開始しました、イーグルフォードおよびその他の頁岩。

天然ガス「ゲームチェンジャー」

シェールガスプレイの開発は、米国の天然ガス市場の「ゲームチェンジャー」となっています。新しいシェールプレイへの活動の拡散により、米国のシェールガス生産量は2000年の0.39兆立方フィートから2010年には4.87兆立方フィートに増加しました。これは、米国の乾燥ガス生産の23%です。シェールガスの埋蔵量は、2009年末までに約60.6兆立方フィートに増加しました。これは、米国の天然ガス埋蔵量全体の約21%を占め、現在は1971年以来の最高水準です。

米国シェールガス資源の重要性の高まりは、EIAs Annual Energy Outlook 2011(AEO2011)のエネルギー予測にも反映されており、技術的に回復可能な米国シェールガス資源は現在862兆立方フィートと推定されています。 AEO2011リファレンスケースの2,543兆立方フィートの総天然ガス資源ベースを考えると、シェールガス資源は、AEO2011の予測で表される国内の天然ガス資源ベースの34%と、48の陸上資源の50%を構成します。その結果、シェールガスは生産の予測される成長に最も大きく貢献しており、2035年までにシェールガスの生産は米国の天然ガス生産の46%を占めています。

シェールガス技術の普及

資本の成功した投資とシェールガス技術の普及は、カナダの頁岩にも続きました。これに対応して、他のいくつかの国は、独自の新生シェールガス資源ベースの開発に関心を表明しており、これはシェールガスの国際的な天然ガス市場への広範な影響に関する質問につながっています。米国エネルギー情報局(EIA)は、過去3年間に、国内および国際シェールガスに関する情報と分析を求める多数の要求を受け取り、対応してきました。トピックに関するEIAの以前の研究は、天然ガスの見通しにおけるシェールガスの重要性を特定し始めました。世界の多くの地域での予備リース活動への重要な投資から、世界の天然ガス市場でますます重要な役割を果たすシェールガスの重要な国際的可能性があることは明らかです。

国際的なシェールガス資源の可能性をよりよく理解するために、EIAは外部コンサルタントであるAdvanced Resources International、Inc.(ARI)に、シェールガス資源評価の初期セットを開発するよう依頼しました。このホワイトペーパーでは、主要な結果、レポートの範囲、方法論について簡単に説明し、結果の根底にある主要な仮定について説明します。 EIA用に作成された完全なコンサルタントレポートは別紙Aにあります。EIAは、この作業を使用して他の分析と予測を通知し、このトピックおよび関連トピックに関する追加作業の出発点を提供する予定です。

世界流域のシェールガス

合計で、報告書は32か国の48のシェールガス盆地を評価し、その中にはほぼ70のシェールガス層が含まれています。これらの評価は、比較的近い将来のある程度のレベルを示し、資源分析のために十分な量の地質データを持っている流域に対して、選択された国のグループで最も有望なシェールガス資源をカバーします。このページの上部の地図は、これらの流域の位置と分析された地域を示しています。マップの凡例は、この初期評価の地理的範囲に対応する世界地図上の4つの異なる色を示しています。

赤色の領域は、リスクのある現地ガスおよび技術的に回収可能な資源の推定値が提供された評価されたシェールガス盆地の場所を表します。

黄色の領域は、レビューされたが主に評価の実施に必要なデータが不足しているため推定値が提供されなかったシェールガス盆地の場所を表します。

白色の国は、このレポートで少なくとも1つのシェールガス流域が考慮された国です。

灰色の国は、このレポートでシェールガス流域が考慮されていない国です。

国際シェールガス資源基地

シェールガス資源の推定値は、追加情報が利用可能になると時間とともに変化する可能性がありますが、このレポートは、シェールガスの国際的な資源基盤が膨大であることを示しています。表1に示すように、調査した32か国における技術的に回収可能なシェールガス資源の初期推定値は、5,760兆立方フィートです。米国および評価された他の31か国で6,622兆立方フィート。

このシェールガス資源の推定値をいくつかの観点から見ると、2010年1月1日現在、世界で証明されている天然ガスの埋蔵量は約6,609兆立方フィートであり、世界的に技術的に回収可能なガス資源は約16,000兆立方フィートであり、シェールガスはほとんど除外されています。したがって、特定されたシェールガス資源を他のガス資源に追加すると、世界全体で技術的に回収可能なガス資源が40%以上増加し、22,600兆立方フィートになります。

保守的な盆地の見積もり

米国以外の32か国の技術的に回復可能なシェールガス資源の推定値は、調査対象の流域にとって中程度に保守的なリスクのある資源を表しています。現在存在する比較的まばらなデータを考慮すると、これらの推定値は不確かであり、コンサルタントが採用したアプローチは、より良い情報が利用可能になると、推定値が高くなる可能性があります。方法論の概要を以下に示し、添付のレポートで詳細に説明しますが、技術的に回復可能なリソースの確率的範囲をもたらすより詳細なリソース評価と直接比較することはできません。現時点では、各国自身によるより詳細なシェールガス資源評価を開発するための取り組みが進行中です。これらの評価の多くは、グローバルシェールガスイニシアチブ(GSGI)の支援の下、多くの米国連邦機関によって支援されています。 2010年4月に発売。

高度に依存している国

国レベルでの結果をより深く掘り下げると、シェールガス開発が最も魅力的に見える可能性のある2つの国のグループがあります。最初のグループは、天然ガスの輸入に現在大きく依存している国々で構成されており、少なくともいくつかのガス生産インフラがあり、推定シェールガス資源は現在のガス消費量に比べてかなりの量です。これらの国では、シェールガスの開発は将来のガス収支を大きく変える可能性があり、それが開発の動機付けになります。このグループの国の例には、フランス、ポーランド、トルコ、ウクライナ、南アフリカ、モロッコ、チリが含まれます。さらに、南アフリカのシェールガス資源への寄付は、その天然ガスを既存の液化ガス(GTL)および石炭液化(CTL)プラントの原料として使用するのに魅力的である可能性があるため、興味深いものです。

天然ガスのインフラを備えた国

2番目のグループは、シェールガス資源の推定値が大きく(たとえば、200兆立方フィート以上)、国内使用または輸出用の重要な天然ガス生産インフラストラクチャが既に存在する国で構成されます。米国に加えて、このグループの顕著な例には、カナダ、メキシコ、中国、オーストラリア、リビア、アルジェリア、アルゼンチン、ブラジルが含まれます。既存のインフラストラクチャは、リソースの生産へのタイムリーな変換を支援しますが、他の天然ガス供給源との競争にもつながる可能性があります。個々の国では、状況はより複雑になる可能性があります。